La Bourse et l’immobilier sont deux facteurs d’enrichissement qui sont souvent en opposition. Les Français ont tendance à privilégier l’immobilier, car cet investissement est perçu comme une valeur sûre.

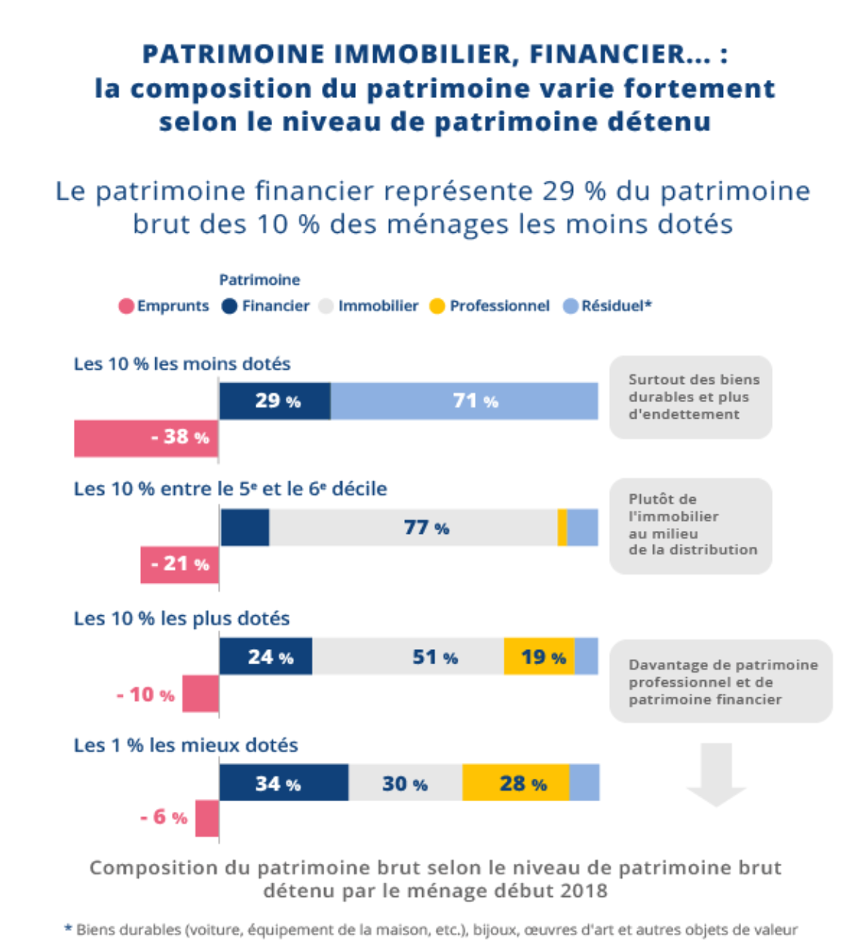

Dans l’étude Elabe, 70 % des Français affirment qu’ils feraient le choix de la pierre s’ils recevaient une forte somme d’argent (Source : Boursorama). En 2018, l’immobilier représentait entre 51 % et 77 % du patrimoine de la classe moyenne.

Qu’en est-il en réalité ? L’immobilier est-il plus intéressant que la Bourse ? Essayons de comparer ces deux placements.– Bourse ou l’immobilier

Les avantages et inconvénients de l’investissement en Bourse– Bourse ou immobilier

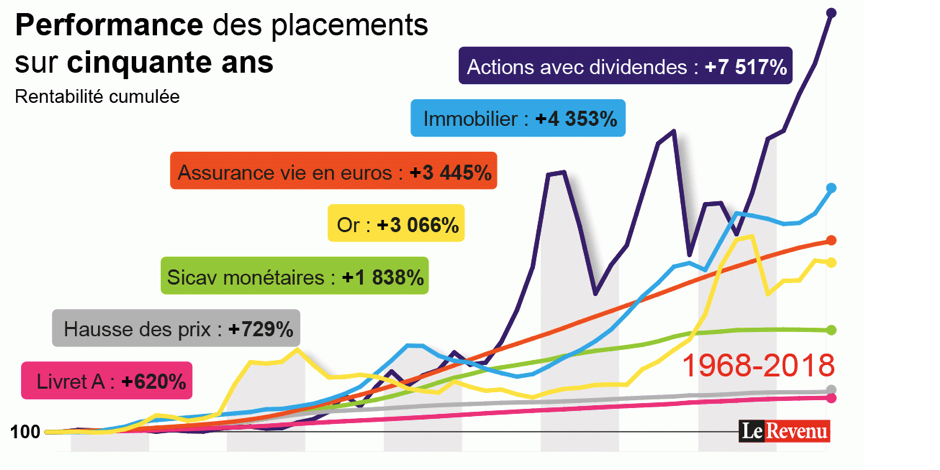

Le marché des actions est l’investissement le plus rentable de 1968 à 2018. Le rendement moyen de la Bourse est environ de 9,05 % par an de 1968 à 2018 car (1 + 9,05 %)50 est environ égal à 7517 % en raison des intérêts composés. Les intérêts composés sont une formule de calcul dans laquelle il faut prendre en compte les intérêts passés pour le calcul des prochains intérêts. Votre capital vous rapporte des intérêts, qui vous rapportent à leur tour des intérêts, et ainsi de suite. Voilà pourquoi, il est conseillé de faire des placements sur une longue période dans le but de faire jouer la puissance des intérêts composés.

L’intérêt composé est la force la plus puissante de l’univers

Albert Einstrein

Les performances passées ne préjugent pas des performances futures, mais statistiquement, le rendement moyen du marché boursier est compris entre 8% et 10% sur une longue période.

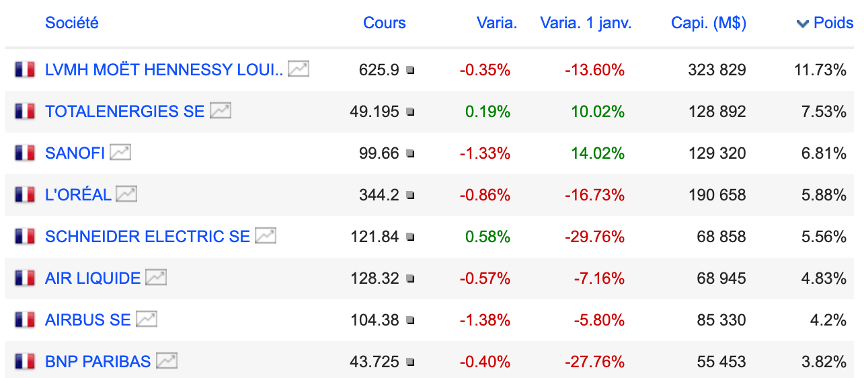

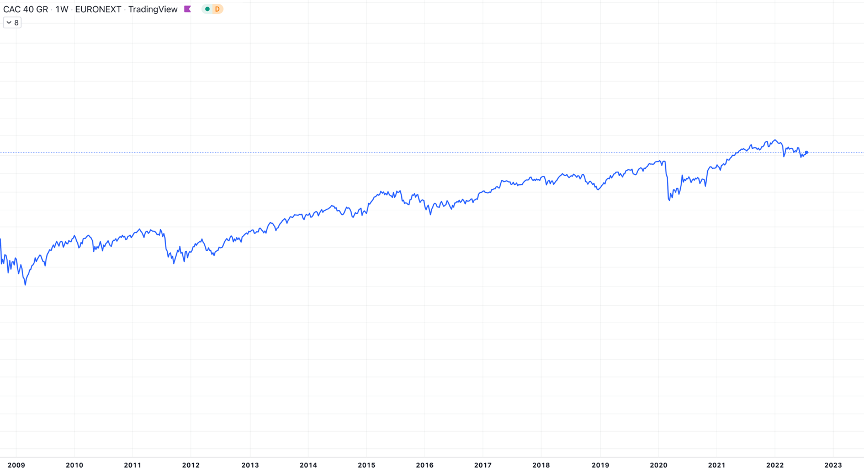

Les marchés financiers permettent de se constituer un portefeuille diversifié géographiquement et sectoriellement grâce aux ETF. Un fonds négocié en Bourse, ou ETF, permet d’investir dans un groupe de titres financiers. Par exemple, l’ETF CAC 40 est composé des quarante plus grandes capitalisations françaises. L’entreprise LVMH représente 11,7 % de ce fonds.

La diversification permet généralement de réduire les risques d’un portefeuille au détriment de la performance.

Les actions disposent également d’une grande liquidité. Il est facile d’acheter et de vendre des titres. Vous pouvez récupérer très rapidement votre investissement si vous en avez besoin. Cependant, la volatilité est un revers de la médaille aux marchés financier. Elle implique des variations de patrimoine parfois brutales, mais sur un long horizon de temps, le risque lié à la fluctuation de la Bourse est atténué.

Les avantages et inconvénients de l’investissement dans l’immobilier locatif– Bourse ou l’immobilier

Le point fort de l’investissement immobilier est la possibilité de bénéficier de l’effet de levier bancaire. Cet effet de levier vous permet d’acquérir un logement à crédit en vue d’accumuler un capital futur. Généralement, le banquier vous demandera au moins 10 % d’apport pour financer votre projet immobilier. Vous achèterez un bien pour le louer et les mensualités de votre crédit seront remboursées par votre locataire. Si votre investissement est bien effectué, les revenus générés par votre logement seront supérieurs à votre dette mensuelle.

L’acquisition d’un bien immobilier a un aspect rassurant, parce que c’est un actif tangible, contrairement à la Bourse. Il s’agit d’un bien que l’on peut toucher. On devient enfin propriétaire d’un terrain. Vous pouvez le louer afin de générer des revenus, mais également l’occuper en cas de problème. Mais vous ne pourrez pas revendre rapidement votre propriété en cas d’urgence. Le rendement moyen du marché immobilier à Paris est environ de 7,89 % par an de 1968 à 2018 car (1+7,89 %)50 est environ égal à 4353 % (Source : LeRevenu).

On peut noter que l’écart de performance entre les actions avec dividendes et l’immobilier est à relativiser. Les revenus générés par la location d’un bien et l’effet de levier bancaire n’ont pas été pris en compte.

Cependant, je ne veux pas vous vendre du rêve. Le rendement de votre bien va essentiellement dépendre du positionnement de celui-ci et des travaux que vous allez effectuer. La performance affichée est une moyenne qui va sans doute diminuer avec le temps. On ne peut pas se baser uniquement sur ce paramètre, car vous allez investir dans un logement, et non sur le marché immobilier parisien dans son ensemble.

Étude de cas– inconvénients du marché boursier avantages

Étude de cas 1 :– Bourse ou l’immobilier

Pierre souhaite investir 10 000 € en Bourse. On considère que le rendement moyen des marchés financiers est de 9 % par an. Voici un aperçu de son portefeuille au bout de 25 ans.

Le patrimoine financier de Pierre sera valorisé à 86 230 € au bout de 25 ans. Il aura réalisé une plus-value de 76 230 €. Le retour sur investissement de son placement sera de 765,3 % ((86 230 – 10 000)/10 000).

Étude de cas 2 :– Bourse ou l’immobilier

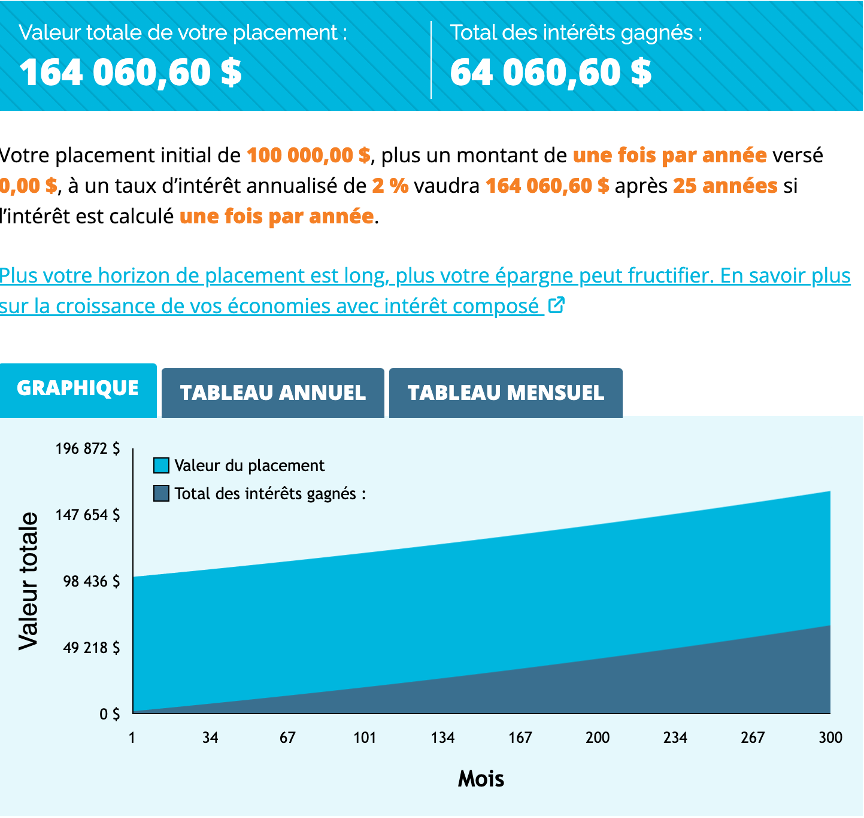

Pierre veut acheter un appartement d’une valeur de 100 000 €. Son projet immobilier est estimé à 110 000 € (prix du logement + les frais de notaires + les frais de dossiers). Il emprunte auprès de son banquier 100 000 € sur 25 ans et a un apport de 10 000 €, soit 10 % de son projet. On considère que le logement s’appréciera de 2 % par an et qu’il s’autofinancera, autrement dit, que les mensualités de son crédit ainsi que les autres charges seront remboursées par son locataire.

Voici une estimation de la valeur de son patrimoine dans 25 ans.

Le patrimoine de Pierre sera valorisé à 164 060 € au bout de 25 ans. Il aura réalisé une plus-value de 154 060 € (164 060 € – 10 000 €). Le retour sur investissement de son placement sera de 1540,6 % ((164 060 – 10 000)/10 000).

Étude de cas 3 :– Bourse ou l’immobilier

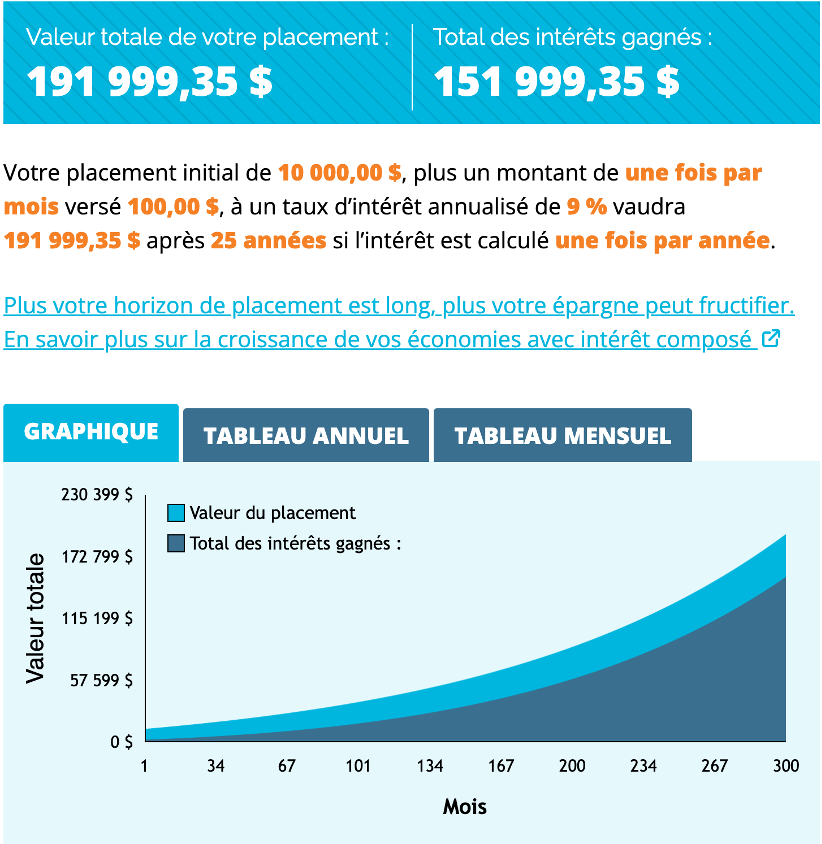

Pierre place 10 000 € en Bourse. Tous les mois, il ajoutera 100 € à son portefeuille. On considère que le rendement moyen des marchés financiers est de 9 % par mois.

Voici un aperçu de son portefeuille au bout de 25 ans.

Le patrimoine de Pierre sera valorisé à 191 999 € au bout de 25 ans. Il aura réalisé une plus-value de 151 999 €. Le retour sur investissement de son placement sera de 380 % ((191 999 – (10 000 +100×12×25)/(10 000 +100×12×25)).

Étude de cas 4 :– Bourse ou l’immobilier

Pierre souhaite acheter un appartement d’une valeur de 100 000 €. Son projet immobilier est estimé à 110 000 €. Il emprunte auprès de son banquier 100 000 € sur 25 ans et a un apport de 10 000 €. On considère que le logement s’appréciera de 2 % par an et que son projet ne s’autofinancera pas. Tous les mois, Pierre devra ajouter 100 € afin de rembourser son prêt immobilier.

Le patrimoine de Pierre sera valorisé à 164 060 € au bout de 25 ans. Il aura réalisé une plus-value de 124 060 € (164 060 € – (10 000 +100×12×25)). Le retour sur investissement de son placement sera de 310,2 % ((164 060 -(10 000 +100×12×25))/(10 000 +100×12×25)).

D’un point de vue purement financier, il semble plus intéressant d’investir son argent dans l’immobilier qu’en Bourse, si vous êtes capable de dénicher un bien rentable. Il est tout à fait possible de se constituer un portefeuille financier ayant un rendement moyen supérieur à 9 % par an, mais une minorité d’investisseurs parvient à « battre le marché » sur le long terme.

| Étude de cas | 1 (Bourse) | 2 (Immobilier) | 3 (Bourse) | 4 (Immobilier) |

| ROI | 765,3% | 1540,6% | 380% | 310,2% |

Conclusion : Faut-il privilégier la Bourse ou l’immobilier ?– Bourse ou l’immobilier

Vous l’aurez compris, il n’existe pas de réponse toute faite à cette question. Cela va dépendre de votre situation et de votre affinité avec la Bourse ou l’immobilier locatif. Par exemple, je pense qu’il serait plus intéressant pour une personne qui a un petit capital de commencer à investir dans l’immobilier afin de profiter de l’effet de levier bancaire.

Cependant, rien ne vous empêche de faire les deux, après vous êtes formé sérieusement dans ces deux disciplines. Si vous avez une situation stable, vous pouvez en profiter pour acheter un bien à crédit et le mettre en location. Vous pourrez également investir une partie de votre capital en Bourse afin de le protéger de l’inflation c’est-à-dire de la perte du pouvoir d’achat de la monnaie.

Pour ma part, j’investis dans ces deux placements, mais je préfère placer mon argent dans les marchés financiers, car en quelques clics, je peux gérer mon portefeuille sans les contraintes du monde physique.

- Pas de paperasse,

- Pas de déplacement,

- Pas de travaux ou de rénovation,

- Mon patrimoine financier peut se déplacer d’un pays à un autre très facilement,

- etc.

Pour prospérer dans les marchés financiers, il faut élaborer une bonne stratégie, apprendre à gérer ses émotions et être patient.

Concernant l’immobilier locatif, on doit l’aborder comme un business et non comme un investissement totalement passif. En cas d’imprévu, même si vous déléguez la gestion de votre bien, vous serez amené à intervenir afin de résoudre les problèmes.

Questions

bourse immobilier

placement financier ou immobilier

actions immobilières

promoteur immobilier coté en bourse

scpi immobilier

{kind=link}

{kind=link}

{kind=link}

{kind=link}