Qui crée la monnaie ?– Impact de l’inflation sur l’épargne, quelles sont les

En 1971, le président des États-Unis de l’époque, monsieur Richard Nixon, a mis fin à la parité entre l’or et le dollar. C’est-à-dire que la quantité de monnaie était proportionnelle à la quantité d’or présente dans les caisses des banques centrales et commerciales d’une part et que, d’autre part, les autres monnaies avaient un taux de change fixe avec le dollar.

Actuellement, les banques centrales supervisent la création de la monnaie. La réserve fédérale (FED) pour le dollar, la Banque populaire de Chine (BPC) pour le yuan et la Banque centrale européenne pour l’euro (BCE). Ces banques centrales fixent les taux directeurs, à savoir les taux d’intérêt au jour le jour.

Ces taux d’intérêt sont appliqués par les banques commerciales (par exemple la banque BNP Paribas) pour leurs clients lorsque ces derniers empruntent de l’argent. L’objectif des banques centrales est de maintenir une inflation faible, aux alentours de 2 % par an.

Qu’est-ce que l’inflation ?– Impact de l’inflation sur l’épargne

L’inflation est la perte du pouvoir d’achat de la monnaie. Elle se traduit par une hausse générale et persistante des prix. Elle est causée par la hausse du rapport entre la quantité de monnaie et la quantité de biens et de services disponibles dans l’économie.

À titre d’exemple :

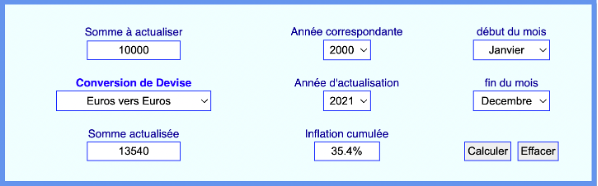

Le 1er janvier 2000, Isabelle a épargné 10 000 € sur son compte courant. Le 31 décembre 2021, le montant sur son compte bancaire n’a pas changé, mais son pouvoir d’achat a fortement diminué. Il lui faudrait 13 540 € le 31 décembre 2021 pour avoir le même pouvoir d’achat qu’avec 10 000 € le 1er janvier 2000. En réalité, la fortune d’Isabelle a chuté d’environ 35,4 %, soit une taxe invisible de 3 540 €.

Comment se protéger de l’inflation ?– Impact de l’inflation sur l’épargne

Les actifs mettent de l’argent dans votre poche, que vous travailliez ou non, et les passifs prennent l’argent de votre poche.

Robert Kiyosaki

Afin de protéger son patrimoine de l’inflation, il faut investir une partie de son épargne dans des actifs. Un actif est une ressource économique détenue par un individu ou une entreprise dans le but d’en tirer profit. Par exemple, un investissement générant 5% de rendement par an permet de « battre l’inflation ».

Voici une liste d’exemples d’actifs :

- L’immobilier locatif ;

- La Bourse ;

- Le private equity (start-up) ;

- Les métaux précieux (or physique, argent physique, etc.) ;

- Les cryptomonnaies ;

- Les œuvres d’art ;

- Le vin ;

- Les objets de collection (montre de luxe, carte à collectionner, etc.).

Conclusion– linflation sur lépargne

Il peut sembler sans risque de laisser son argent sur son compte courant ou un compte d’épargne mais en réalité, votre épargne va se déprécier année après année.

Pour pallier ce problème, l’une des solutions consiste à investir une partie de son patrimoine dans des actifs, afin que les gains générés compensent la dépréciation de la monnaie.

Dans ce blog, nous allons nous focaliser sur l’investissement en Bourse.

Questions conséquence de l’inflation, limpact de linflation sur lépargne,quels sont les,quel est limpact de linflation calcul inflation futur

{kind=link}

{kind=link}

{kind=link}